拼多多大股东是黄光裕?拼多多要成国美第三大股东

拼多多和国美零售联合发布合作消息,黄铮和黄光裕首度合作,而此前一直被投资的拼多多首次投资便是搞了个大消息。4月19日,新电商平台拼多多认购国美零售发行的2亿美元可转债,期限三年,票面年利率为5%,初步转换价为每股1.215港元。

消息一出,国美系早盘集体爆发。其中,国美零售高开33%,不过截至发稿国美零售大涨16%,国美通讯直接涨停,中关村、国美金融科技涨4%。

拼多多、国美合作内容是什么?为何合作,各自意图是什么?黄光裕归期临近,国美能否再度大鹏展翅?

拼多多将认购2亿美元国美可转债,未来或持股逾5%

国美零售(00493-HK)公布,于2020年4月17日,该公司向拼多多全资附属香港胡桃街有限公司,发行总值2亿美元可换股债券,年期3年,息率5%。国美表示,发行债券所得款项将用作偿还借贷。

根据认购协议,初步股份转换价为每股1.215港元,较上周五收市价溢价66.44%。假设悉数行使转换权,国美将向拼多多配发约12.84亿股,占扩大后已发行股本约5.62%。

债券将初步于发行日期满第三周年当日到期,并可由持有当时尚未偿还债券本金总额不少于百分之66⅔的债券持有人酌情进一步延期至发行日期满第五周年当日(于此情况下,倘该日并非营业日,则为紧随该日期后的营业日)。

两个要点:1)转换股价1.215港元,较国美周五收盘价溢价66.44%,说明拼多多给足了国美面子,国美也能溢价融资,做成了一笔不错的买卖。

2)如果拼多多悉数行使,拼多多将持有国美逾5%的股份,成为公司重要股东且为第三大股东。公司实控人为黄光裕夫妇,持股50.26%。如果悉数行使,公司总股本将变成228.42亿股,黄光裕持股将稀释为47.5%。方舟信托依然为第二大股东,稀释为6.5%。

黄铮黄光裕首度合作,双方合作意图曝光!

双方牵手后,资本市场开始解读各自意图。不过,根据协议可见一斑。根据协议,国美将“家·生活”供应链、中大件物流网络、服务解决方案等“零售基建”接入拼多多,为其提供更丰富、高质量的商品与服务。国美全量商品上架拼多多的同时,双方还将在联合规模化采购、定制化产品、联合营销、家电下乡、形成线上线下流量联盟等方面展开全面、深入、紧密的合作。

根据协议,拼多多一次性弥补了家电品类和物流的两方面短板——由于阿里系电商在物流领域拥有巨大的掌控力,物流成为拼多多的一大隐忧。如今拼多多的订单包裹数占全国快递业务量接近三分之一,这将迫使其加快入局物流领域以增强话语权。

公开资料显示,安迅物流是全国综合物流服务供应商,在全国拥有超过6000个服务网点。

这是拼多多在中大件物流领域上的首次布局,此前拼多多未有在物流领域进行明显部署,除了推出自建的电子面单系统外,去年8月在二季度财报电话会议上,拼多多创始人黄峥曾披露,公司正开发“新物流”技术平台,将采用轻资产、开放的模式。

黄峥表示,拼多多计划联合物流行业合作伙伴,探索农产品上行专用电子面单的可行性,尝试对农产品物流与普通包裹做区分,以进一步推动农村尤其是边远地区的农产品实现大规模上行。

与阿里、京东相比,拼多多最大的短板莫过于物流,其产品交付大多靠通达系企业完成,与阿里相比明显落后。近年来阿里在物流领域频繁出手,除了成立菜鸟网络外,阿里和云峰基金还密集入股各大快递企业。目前阿里系百世、圆通、申通、中通四家快递的持股比例分别为27.79%、17%、15%和8.43%,并在近期传出将收购韵达至少10%股份的消息。

但由于订单量急增,拼多多近年在物流领域的影响力与日俱增。拼多多去年年报披露,公司2019年平台订单包裹数达197亿件,同比增长77%,日均产生订单包裹数5400万,占全国快递服务企业业务量已接近三分之一,较高盛的预测提前一年时间。

拼多多最新披露的数据显示,自今年3月15日以来,拼多多的日均在途物流包裹数量超过5000万件,较去年同期上涨60%,3月实物包裹数已经超过15亿件,占当月全国快递包裹量的26.3%。

在安迅物流成为拼多多的快递供应商后,亦有消息称拼多多正与极兔快递讨论合作,后者或将承接拼多多今后的订单,目前尚未明确。但可以预见的是,拼多多正积极围绕电商业务向支付(早前已收购支付牌照)和物流领域延伸,构建类似阿里、京东的生态圈。

与拼多多合作,是国美和创始人黄光裕的一步险棋。成立时间已有33年的国美近年积极向线上渠道转型,但“国美在线”的表现不佳,去年国美线下门店的收入占比达83%,反映国美电商业务的拓展不力。

虽国美近年的业绩表现一般,但其拥有的线下门店资源仍举足轻重。国美2019年年报显示,其在全国776座城市中拥有2602家门店,县域地区店面达1026家。与此同时,国美多年来深耕家电领域,大品牌家电供应链能力要优于拼多多。

在这次深度合作前,国美已经在2018年就入驻拼多多,近期双方联合推出了5亿元消费大礼包,覆盖家电数码、个护美妆、日用百货等近10个品类6000多款产品。而此次合作中,拼多多还将品牌大家电纳入到“百亿补贴”里,加码家电品类的拓展。

一直以来,拼多多最擅长的品类是农产品上行,以及服装和快消品,从GMV构成来看,拼多多有50%的GMV来自服装和快消品,农产品上行的GMV占比亦达到13.5%。这些品类增速高但客单价低,对于希望提高客单价和活跃买家支出的拼多多来说,开拓家电品类是一个可行的方向。

不过由于房地产行业近年景气度较低,再加上宏观经济环境低迷,家电行业近年的增速持续放缓,而且京东、苏宁在市场份额上持续提高,拼多多要介入这一块蛋糕并不容易。根据全国家用电器工业信息中心编制的《2019年中国家电行业年度报告》显示,去年国内市场家电零售额规模同比下降2.2%,苏宁、京东、天猫和国美的市场份额分别为22.8%、14.4%、8.8%和5.8%。

而拼多多拥有的近6亿用户规模是国美所渴望得到的资源。今年以来国美已经先后与京东和拼多多达成合作,前者的用户数量超过3亿,后者的用户规模在5年里增长至6亿,仅次于阿里系的7亿。

在新闻稿中,拼多多提到将会向国美注入消费大数据、平台流量等优势数字零售资源,双方还将在市场推广等方面展开积极合作,可见国美希望通过借助拼多多的用户规模带动销量的提升。据拼多多披露,国美旗下官方店铺自入驻以来订单量突飞猛进,在拼多多微波炉、洗衣机、电视、手机等多个家电数码单品中夺得过销量冠军,是平台新品上架最快、销量增速最高的店铺之一。

黄光裕归期临近,国美搭上拼多多快车能否再度起飞?

黄光裕入狱多年,但他对资本市场的影响并未降低,媒体上频频爆出其“提前出狱”的消息。每次消息传出来,内地和香港上市的国美概念股都会出现集体上涨。2019年4月甚至还出现了国美零售投资关系总监向媒体透露黄光裕将提前出狱的消息。新浪港股不完全统计,黄光裕出游传闻几乎每年都有一次。

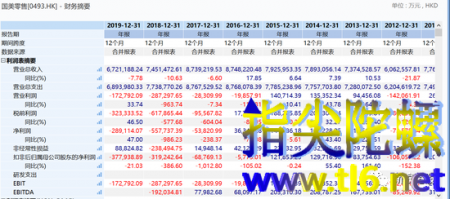

尽管曾贵为国内家电连锁企业的龙头,但国美现在的日子并不好过。根据国美零售3月31日披露的财报数据,公司2019年实现营收594.83亿元,同比下滑7.57%;净利润为亏损25.9亿元,同比大幅缩窄。公司在2017-2019年连续三年出现亏损,累计亏损金额已经超过了79亿元。而在十年前,国美的营业收入便已超过500亿元:2010年为509.1亿元,2011年为598.21亿元。

业绩下滑的直接表现则是公司在二级市场上市值的不断缩水,国美零售已经从10年前的千亿市值,缩水至最新的188亿港元,不到苏宁易购市值的20%,和格力、美的等更是没有可比性。

在电商平台冲击下,国内连锁企业大多进行收缩门店。但国美却背道而行,在县域进行大幅扩张。公司年报显示,2019年底网点数净增480家至2602家,新开/关闭门店数分别为1110/630家,其中县域店总数扩展至1026家,收入占比提升至7.07%,公司计划2020年新开县域店2000家,进一步加强低线市场布局。

而这一步步都被外界解读为,国美这把慢车正在加快速度,实现凤凰涅槃。此次搭上拼多多快车,无论是流量还是曝光度都会大大提升好几个档次。

拼多多身为电商新贵,上市后营收增长速度远超市场预期并因此持续受捧。根据公司公布的年报数据,2019年全年,平台实现营收301.4亿元,较上一年同期的131.2亿元同比增长130%。但非通用会计准则下亏损金额为42.7亿美元,相比2018年有所增加。二级市场上,拼多多2018年上市后,股价持续攀升,目前46美元的股价相比19美元的发行价涨幅超过100%,市值达到517亿美元,位居阿里巴巴和京东之后。

拼多多平台现已汇聚5.85亿年活跃买家和400多万活跃商户。深度合作后,拼多多将向国美倾注消费大数据、“百亿补贴”、技术流量等优势资源,强化让利促销、市场推广等方面的合作。平台将在商品采购、消费补贴、物流配送、客服售后等方面与国美建立深度对接,探索跨界合作的新模式、新方法,助力地面零售实现数字化转型,为消费者带来更多的平价大牌好货。

对于国美而言,供应链、物流、服务等零售基建与拼多多对接,将为其获取更多流量,为“家·生活”战略转型拓展市场增量空间。